چالشهای مالیاتی پلتفرمهای دیجیتال در ایران

محمدامین مودی – پژوهشگر تیم اقتصادی مرکز مطالعات توسعه و رقابت(بانا)

اقتصاد دیجیتال در دنیای امروزه، بخش بزرگی از اقتصاد کشورهای پیشرفته را در بر میگیرد. رشد چشمگیر پلتفرمهای دیجیتال در سالهای گذشته و نفوذ بالای آنها در شئون مختلف زندگی افراد، وابستگی نسبتاً بالایی بین مصرفکنندگان و این پلتفرمها به وجود آورده است. همچنین ظهور و بروز فناوریهای جدید، این پلتفرمها را به پیشران رشد اقتصادی کشورها بدل کرده است.

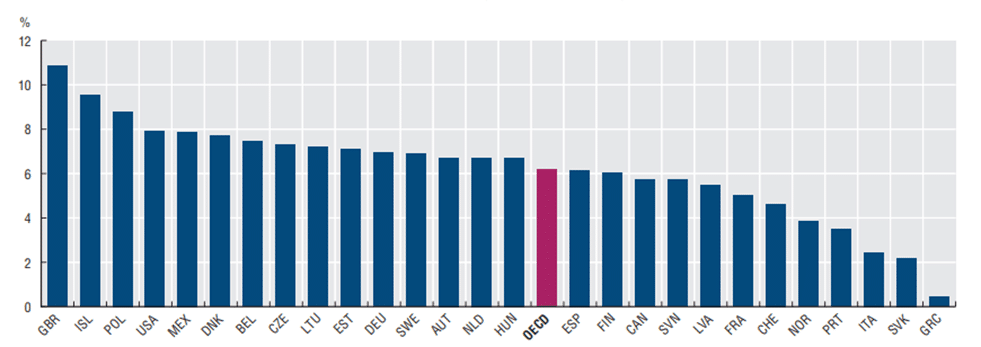

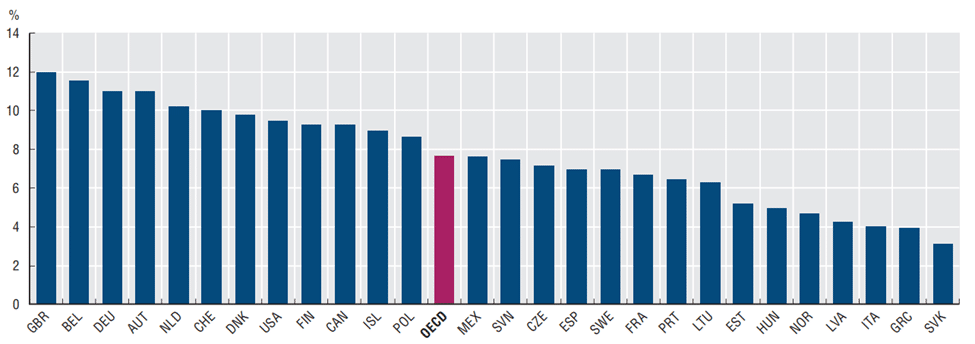

شکل شماره 2، رشد اقتصاد دیجیتال و خدمات فناوری اطلاعات را در کشورهای OECD را در سال 2023 نشان میدهد. همانطور که از شکل مشخص است، متوسط نرخ رشد بخش ICT در این کشورها نزدیک به 8 درصد است. بنابراین اقتصاد دیجیتال ظرفیت گسترده و بسیار رو بهرشدی را برای تمامی کشورها فراهم کرده است. برای اینکه بیشتر به اهمیت این بخش پی ببرید، کافیست، سهم آن را در میزان صادرات کشور آمریکا مشاهده نمایید. در سال 2021، سهم بخش ICT از صادرات ایالات متحده آمریکا، 18.24 درصد از کل صادرات این کشور را به خود تخصیص داده است.

باتوجهبه اهمیتی که اقتصاد دیجیتال میتواند در رشد کشورها ایفا نماید، اتخاذ سیاستهای درست در جهت نیل به رشد این بخش بسیار مهم است. یکی از موارد و چالشهایی که شرکتهای حوزه ICT با آن روبرو هستند مبحث مالیات است. پیش از ورود به بحث مالیات، اندکی درباره نحوه کارکرد پلتفرمها توضیح میدهیم.

در یک بازار دیجیتال دوطرفه، دو گروه متمایز از مشتریان یا کاربران از طریق یک پلتفرم دیجیتال با یکدیگر تعامل دارند. پلتفرمها بستری را فراهم میکنند که در آن دو سمت بازار، یعنی عرضهکننده کالا یا خدمت و تقاضاکننده آن میتوانند در بستر پلتفرم به یکدیگر متصل شده و نیازهای خود را رفع نمایند. با این دید، میتوان گفت که پلتفرمها تنها واسط میان دو سمت عرضه و تقاضای بازار هستند و جورسازی بازار را انجام میدهند و در ازای اتصال دو سمت بازار کارمزدی را بهعنوان دستمزد خود دریافت مینمایند. در این ساختار، پلتفرمها عملاً خود عرضهکننده مستقیم کالا یا خدمت نمیباشند. هرچند ممکن است مواردی یافت شود که در آن پلتفرم خود مستقیماً به عرضه کالا یا خدمت بپردازد. این شکل از عملکرد، نحوه مالیاتستانی از آنها را به طور مستقیم تحتتأثیر خود قرار میدهد.

مالیات بهعنوان مهمترین راه کسب درآمد دولت در کشورهای پیشرفته برای تأمین مالی پروژههای دولتی و همچنین نظام حمایتی از اقشار کمدرآمد محسوب میشود. به طور معمول، مالیات به دو روش مستقیم و غیرمستقیم از مؤدیان مالیاتی اخذ میگردد. در ساختار نظام مالیاتی کشور ما، دو نوع مالیات وجود دارد که عبارتاند از مالیات بر عملکرد و مالیات بر ارزش افزوده. مالیات بر عملکرد، مالیات مستقیمی است که مطابق با قانون بر اساس سود حاصل از کسبوکار در طول سال مالی از شرکتها دریافت میشود. مالیات بر ارزش افزوده مالیاتی غیرمستقیم است که بر اساس مابهالتفاوت قیمت خریدوفروش کالاها و خدمات در هر مرحله تولید و توزیع اعمال میشود. مالیات بر ارزش افزوده در نهایت عملاً توسط مصرفکننده نهایی اخذ میگردد. چالشهای مالیاتی پلتفرمهای آنلاین را میتوان از همین دو جنبه بررسی کرد.

مالیات بر عملکرد

بهطورکلی باتوجهبه اینکه پلتفرم، عمدتاً خود عرضهکننده خدمت یا کالا نیست، درآمد آن از طریق کارمزد دریافتی به واسطه فعالیتهای واسطهای یا تبلیغات به دست میآید؛ بنابراین مأخذ دریافت مالیات باید سود ناشی از ارائه خدمت باشد. به نظر میآید مدل متفاوت کسبوکارهای پلتفرمی در رویکرد سازمان امور مالیاتی منظور نشده و این سازمان در مواجهه با پلتفرمها بهمانند کسبوکارهای سنتی برخورد میکند. ساختار مالیاتی ممیز محور کشور باعث میشود که سازمان امور مالیاتی رفتار متفاوتی را در مواجهه با پلتفرمها از خود نشان دهد. زیرا در نظم فعلی مالیاتستانی کشور، ممیزهای مالیاتی میتوانند به تشخیص خود و با برداشتی که از قوانین انجام میدهند، از مؤدیان مختلف به شکلهای مختلفی مالیات اخذ کنند.

تعداد زیادی از پلتفرمهای آنلاین که در بازارهای مختلف، از جمله بازار تاکسیهای اینترنتی، فعالیت میکنند همواره یکی از معضلات اصلی خود را دریافت مالیات از درآمد ارائه خدمت، و نه سود، ذکر میکنند. همچنین سازمان امور مالیاتی کشور در مواجهه با برخی از این پلتفرمها که سهم بازاری بیشتری دارند، نرخ مالیاتی بیشتری را نیز طلب مینماید. این چرخه در نهایت میتواند منجر به کاهش سرمایهگذاری پلتفرمها و کاهش رشد آنها شود که کاملا در تعارض با هدف رشد اقتصاد دیجیتال است. در واقع آنچه که مشاهده میشود، رویکردی یکسان و واحد در برخورد با پلتفرمها نیست.

برای محاسبه مالیات بر عملکرد، آنچه که بسیار مهم است، محاسبه تمامی هزینهها و درنظرگرفتن استانداردهای حسابداری است که بعضاً توسط سازمان امور مالیاتی رعایت نمیشود. بهعنوانمثال یکی از این هزینهها که مطابق با بند 11 ماده 148 قانون مالیات مستقیم مورد پذیرش است، ذخیره مطالبات مشکوکالوصول است. در این حوزه، اسنپپی در سال گذشته رقمی در حدود 2 درصد فروش خود را بهعنوان ذخیره مطالبات مشکوکالوصول خود اعلام کرده است و مطابق با قانون این مبلغ باید از درآمد بنگاه کم شده و سپس مالیات اخذ شود. با این حال سازمان مالیاتی این موضوع را جزء هزینههای این شرکت محاسبه نمیکند. عدم رعایت درست برخی استانداردهای حسابداری نظیر مثال بیان شده، در نهایت منجر به افزایش مالیات پرداختی پلتفرمها خواهد شد زیرا سود بنگاه را بیشتر محاسبه میکند.

مالیات بر ارزش افزوده

در بحث مالیات بر ارزش افزوده نیز ایرادات مهمی در رویکرد سازمان امور مالیاتی به پلتفرمها وجود دارد. نخست اینکه معافیتهای داده شده به بعضی از فعالیتها توسط قانون، میتواند منجر به سوءاستفاده پلتفرم برای دریافت معافیت مالیاتی گردد. در واقع باتوجهبه عدم شفافیت قانون و آییننامههای اجرایی آن در بعضی از فعالیتهای خاص، برداشتها از قانون متفاوت میشود و شرکتها میتوانند از این موضوع برای دریافت معافیت استفاده کنند. از طرف دیگر سازمان امور مالیاتی نیز از همین عدم شفافیت قانونی استفاده میکند تا از اعطای معافیتهای مالیاتی به بعضی از پلتفرمها جلوگیری نماید.

مثال بارز این موضوع را میتوان در مورد تاکسیهای اینترنتی مشاهده کرد. بند 13 قسمت ب ماده 9 قانون مالیات بر ارزش افزوده، خدمات حملونقل مسافر و بار را از پرداخت مالیات بر ارزش افزوده معاف کرده است. همچنین در دستورالعملی که توسط وزارت کشور در رابطه با تاکسیهای اینترنتی صادر شده است، خدمات هوشمند حملونقل مسافر را ذیل خدمات حملونقل مسافر گنجانده است. تضاد تعاریف در قوانین منجر به برداشتهای متفاوت از سمت سازمان امور مالیاتی و پلتفرمهای اینترنتی گردیده است و این برداشت متفاوت منجر به ایجاد دعاوی حقوقی بین تاکسیهای اینترنتی و سازمان امور مالیاتی گردیده است. همین مشکل در مورد پلتفرمهای ارائه دهنده خدمات گردشگری نیز صادق است.

بهعلاوه، در موارد متعددی مشاهده میگردد که اخذ مالیات بر ارزش افزوده بهجای کارمزد دریافتی از پلتفرم، بر قیمت محصول عرضه شده توسط سمت عرضهکننده بازار لحاظ میشود. در واقع میزان مالیات دریافتی از پلتفرمها، بیشتر از حالت قانونی و درست آن است که این موضوع باتوجهبه ماهیت مالیات بر ارزش افزوده به طور مستقیم خود را در قیمت نهایی دریافتی از مصرفکنندگان نشان میدهد.

همچنین در بعضی از بازارها از جمله بازار خودرو که کارکرد بازیگرهای حقیقی و حقوقی شباهت زیادی به هم دارند، میان بازیگرهای حقیقی و بازیگرهای حقوقی که پلتفرمهای آنلاین هستند، تمایز در مالیاتستانی مشاهده میگردد. بهگونهای که پلتفرمهای آنلاین ملزم به پرداخت 9 درصد مالیات بر ارزش افزوده در زمان خرید خودرو توسط پلتفرم و همچنین پرداخت 9 درصد مالیات بر ارزش افزوده در زمان فروش خودرو توسط پلتفرم هستند. در صورتی که مالیات بر ارزش افزوده پرداختی توسط پلتفرم باید بر روی کارمزد آن اخذ گردد. این در حالی است که کارکرد این بازیگرها عملاً با بازیگرهای حقیقی و سنتی یکسان بوده و تنها نقش واسطهای را ایفا مینمایند اما بازیگرهای سنتی عمدتاً مالیات بر ارزش افزوده پرداخت نمیکنند یا در صورت پرداخت آن، تنها از حق واسطهگری خود این مالیات را پرداخت میکنند. این مواجهه متفاوت با پلتفرم، قدرت رقابت آن در مقابل واسطههای سنتی را کم نموده و میتواند انگیزه فرار مالیاتی آن را نیز افزایش دهد.

جمعبندی

در مجموع با نگاهی به چالشهای مالیاتی پلتفرمهای آنلاین میتوان به چند نکته و چالش اساسی رسید که منشأ یکسان دارند. عدم تطابق قوانین مالیاتی با مدل کسبوکاری پلتفرمهای آنلاین، منجر به برداشتهای متفاوت و بعضاً متناقض در مواجهه با کسبوکارهای مختلف گردیده است. بهعلاوه وجود معافیتهای مالیاتی، بهخصوص در مالیات بر ارزش افزوده و عدم تصریح دقیق آن، دعاوی زیادی را بین سازمان مالیاتی و پلتفرمها به وجود آورده است. هر دو مشکل ذکر شده مشکلاتی هستند که نظام قانونی کشور برای پلتفرمها به وجود آورده است. باتوجهبه این شرایط، به نظر میرسد تعریف دقیق نقش و عملکرد پلتفرمهای اینترنتی میتواند تعداد زیادی از مشکلات مالیاتی آنها را حل نماید. این تعریف دقیق نقش شرکتها، میتواند ابهاماتی که سازمان و ممیزهای مالیاتی با آن روبرو هستند را برطرف نماید. همچنین حرکت به سمت نظام مالیاتی هوشمند و اینترنتی و بدون دخالت ممیز، میتواند از برخوردهای سلیقهای و همچنین اشتباهات حسابداری و مالی که در محاسبه مالیات پلتفرمها به وجود میآید، جلوگیری نماید.

باید توجه کرد که موارد اشاره شده، عمدتاً راهکارهای بلندمدت بوده و در کوتاهمدت نیز میتوان انتظار تغییراتی را در این حوزه داشت، هرچند ناپایدار هستند و تضمینی برای انجام آنان یا ماندگاری آنان وجود ندارد و همه موارد مشکلات را پوشش ندهند. بنابراین برای کوتاهمدت و حل مشکل فعلی که منجر به مشکلات عدیدهای در فعالیت پلتفرمها گردیده است، باید با استفاده از قدرت بازیگرهای این حوزه و همراهی آنان بهخصوصی سازمان امور مالیاتی و جلب نظر آنان به سیاستهای بالادستی تنظیمشده نظیر افزایش سهم اقتصاد دیجیتال از تولیدناخالص داخلی کشور، از طریق آییننامهها و دستورالعملهای اجرایی راهکارهایی نظیر شناخت پلتفرم به عنوان یک موجودیت جدید و نحوه محاسبه درآمد و هزینههای آن جهت محاسبه مالیات پلتفرمها و سکوهای واسطهای، در راستای بهبود فضای کسبوکار اقتصاد دیجیتال و پلتفرمهای برجسته ایرانی احصا کرد.

دیدگاهتان را بنویسید

برای نوشتن دیدگاه باید وارد بشوید.