سرعت گردش پول یا سرعت تراکنش؟

سرعت گردش پول یا سرعت تراکنش؟

اگر به صورت مستمر اخبار اقتصادی کشور را دنبال کرده باشید، حتماً در روزهای اخیر خبر بسته شدن درگاه پرداختیارها و سکوهای رمزارزی توسط بانک مرکزی با ادعای کنترل سرعت گردش پول توجه شما را به خود جلب کرده است. حال این سوال پیش میآید که آیا این رفتار تأثیری بر سرعت گردش پول دارد؟ در این متن کوتاه قصد داریم به این موضوع بپردازیم.

سرعت گردش پول (Velocity of Money) یک مفهوم اقتصادی است که نشان میدهد که پول با چه نرخی برای خرید کالا یا خدمات در طول یک دوره معین دست به دست میشود. در این چارچوب سرعت گردش پول به صورت یک رابطه ریاضی از حاصل تقسیم تولید ناخالص داخلی اسمی بر عرضه پول، که میتواند نقدینگی (M2) یا پول (M1) باشد(V=PY/M)، محاسبه میشود.

این رابطه بیان میکند که تغییرات سرعت گردش پول با تورم و رشد اقتصادی رابطه مثبت و با تغییرات عرضه پول رابطه منفی دارد. عوامل مختلف اثرگذار بر سرعت گردش پول، تنها از مجرا و مسیر اثرگذاری بر این سه متغیر میتوانند بر سرعت گردش پول اثرگذار باشند. بنابراین تأثیر رفتار آحاد اقتصادی، سیاستهای بانک مرکزی و دیگر عوامل بر سرعت گردش پول را باید در چارچوب اثرگذاری بر این متغیرها تحلیل و بررسی نمود.

در زبان فارسی ممکن است که مفهوم سرعت گردش پول با سرعت تراکنش (Transaction Speed) اشتباه گرفته شود. مطابق با تعریف، سرعت تراکنش مدت زمانی است که برای تکمیل یک تراکنش مالی لازم است. فرض کنید میخواهید پرداخت برخطی را انجام دهید. مدت زمانی که پرداخت توسط شما به عنوان خریدار انجام میشود تا زمانی که شبکه مالی تسویه را با فروشنده انجام میدهد را میتوان به سرعت تراکنش تعبیر کرد.

عوامل مختلفی میتوانند بر سرعت تراکنش تأثیرگذار باشند که مهمترین آنها ترافیک شبکه، بررسیهای ایمنی و امنیتی مرتبط با تراکنشهای مالی مشکوک و فناوریهای مالی هستند. هرچه فناوری مالی مورد استفاده برای تسویه تراکنش جدیدتر باشد، سرعت تراکنش بیشتر خواهد بود.

در حوزه فناوریهای مالی، عبارت سرعت گردش پول به دلیل تفاسیر متفاوت توسط اقتصاددانان و متخصصان فناوری اطلاعات کلافی سردرگم ایجاد کرده است. در واقع در زبان فارسی وقتی از سرعت گردش پول صحبت میکنیم، اقتصاددانان و مختصصان فناوریهای اطلاعات برداشت متفاوتی دارند.

اقتصاددانها سرعت گردش پول را به صورت نسبت تولید ناخالص اسمی بر کلهای پولی، اعم از نقدینگی (M2) یا پول (M1)، تعریف میکنند. این تعریف همانطور که در ابتدای متن بیان شد رابطه کلان اقتصادی بین تقاضای پول و تولید اسمی را نشان میدهد. در ادبیات اقتصاد کلان سرعت گردش پول متاثر از انتظارات تورمی و نرخ بهره است.

سرعت گردش پول در بیان متخصصان فناوری اطلاعات و فناوریهای مالی متناظر با سرعت تراکنش است. سرعت تراکنش مفهومی است که تحت تأثیر فناوری، زیرساختها و سیستمهای پرداخت است. به عنوان مثال میتوان به سیستمهای پرداخت فوری مانند انتقال اعتبار SEPA در اروپا اشاره کرد که حرکت سریع و مطمئن وجوه را در اولویت قرار میدهد و منجر به افزایش چشمگیر سرعت تراکنشها شدهاند. در این چارچوب معمولاً از عباراتی مانند «سرعت تراکنش» یا «زمان تسویه» برای توصیف بهبود عملکرد سیستمهای مالی استفاده میشود. در زبان فارسی به اشتباه از سرعت گردش پول به جای سرعت تراکنش استفاده میشود و این موضوع سوء برداشتهایی را به وجود آورده است.

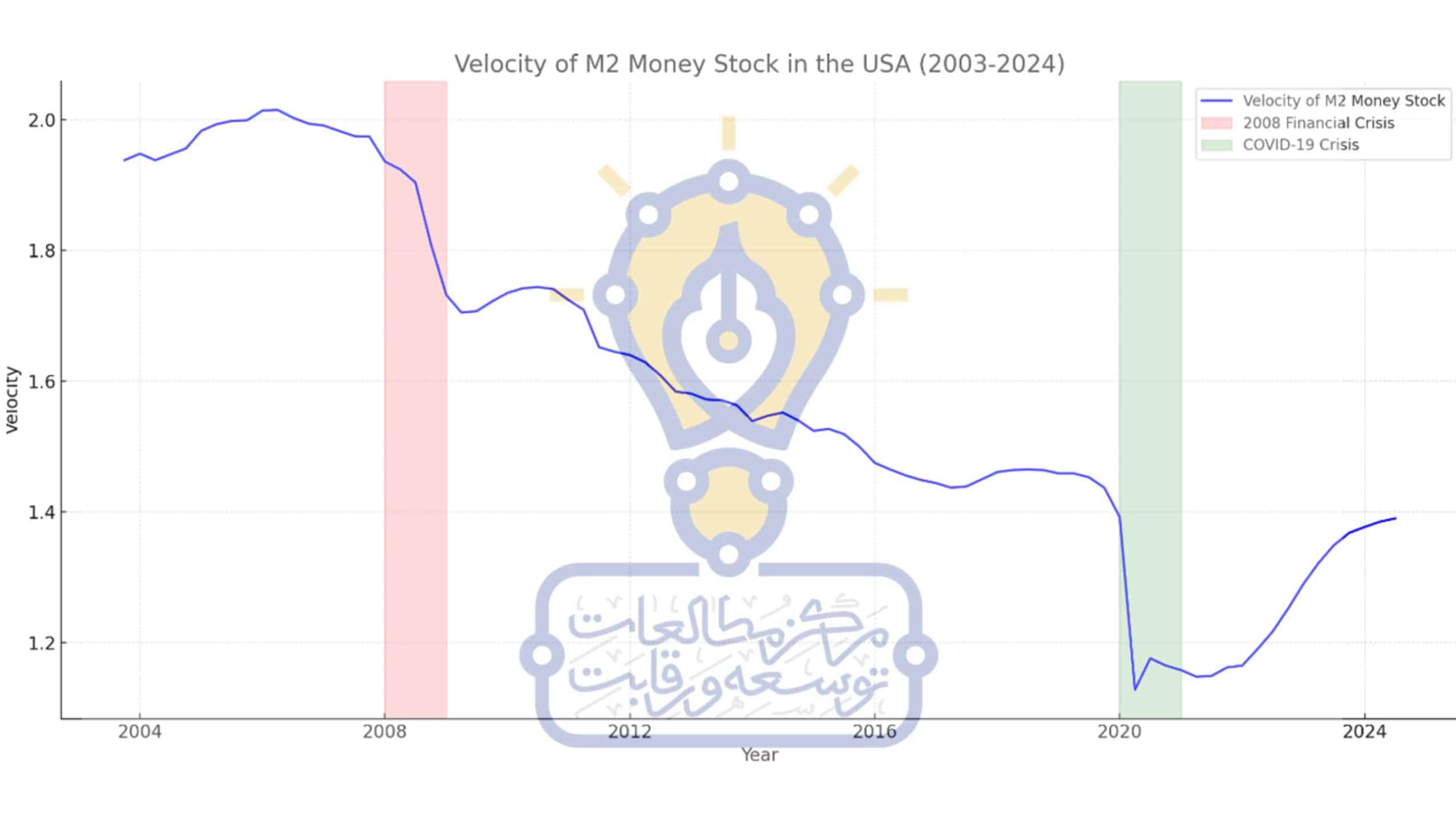

شواهد و آمارهای دو دهه گذشته نشان میدهد که الزامی بر همگرایی این دو متغیر نیست و ممکن است سرعت گردش پول با سرعت تراکنش مسیرهای متفاوتی طی کنند. به عنوان مثال در فاصله سالهای ۲۰۰۸ تا ۲۰۲۰، پیشرفتهای فناورانه در صنعت مالی به طور قابلتوجهی سرعت تراکنش را از طریق نوآوریهایی مانند پرداختهای موبایلی و تسویه حسابهای آنی افزایش داد. بااینحال سرعت گردش پول در اقتصاد آمریکا به صورت پیوسته در حال کاهش بوده است.

شکل شماره ۱ سرعت گردش پول را بر اساس متغیر پول در اقتصاد آمریکا برای بازه سالهای ۲۰۰۶ تا ۲۰۲۴ نشان میدهد. همانطور که از این شکل نیز مشخص است، سرعت گردش پول در این بازه تحت تأثیر کاهش نرخ بهره به نزدیک صفر، به صورت پیوسته کاهش یافته است. این شواهد نشان میدهند که چگونه پیشرفت در زیرساختهای مالی فنآورانه الزاماً به سرعت گردش پول بالاتر منجر نمیشود. در دو دوره بحران مالی سال ۲۰۰۸ و همهگیری کرونا در سال ۲۰۲۰، سرعت گردش نقدینگی کشور آمریکا به شدت افت پیدا کرده است. در هر دو دوره با توجه به شوکهایی که به اقتصاد وارد شده است، بانک مرکزی برای مقابله با بحرانها، سیاست انبساطی در پیش گرفته و نرخ بهره را به نزدیک صفر کاهش داده است. در نتیجه این اقدام M2 افزایش یافته و همانطور که مشاهده میشود سرعت گردش نقدینگی به صورت ناگهانی کاهش پیدا کرده است.

درک این تفاوت میان این دو متغیر از منظر سیاستگذاری اقتصادی اهمیت دارد. افزایش سرعت تراکنشها در اقتصاد، جریانهای مالی داخلی و بینالمللی را روانتر کرده و میتواند انعطافپذیری اقتصاد را در دوران بحران تقویت کند. بهطور مثال در بحران همهگیری کووید ۱۹، استقرار و بهکارگیری سیستمهای پرداخت دیجیتال، پرداخت سریعتر کمکهای دولتی را امکانپذیر کرد و تأخیرها را به حداقل رساند و از خانوادهها و کسبوکارها به نحو مؤثری حمایت کرد. درحالی که اگر سیاستگذار به هوای کنترل تورم ناشی از کرونا، تلاش در کاهش سرعت تراکنش میکرد، اثربخشی سیاستهای حمایتی کاهش پیدا میکرد، درحالی که سرعت تراکنش ارتباطی با تورم ندارد.

سیاستگذار پولی در کشور با توجه به هدفی که در جهت کاهش تورم دنبال میکند و همچنین اطلاع از وجود همبستگی مثبت میان سرعت گردش پول و تورم، برای کنترل تورم به سراغ کاهش سرعت گردش پول حرکت کرده است. با اینحال اشتباه ادراکی از تفاوت سرعت گردش پول و سرعت تراکنش، سبب شده است تا سیاستگذار برای کاهش سرعت گردش پول به سراغ فناوریهای مالی از جمله پرداختیارها، کارتهای پرداخت متصل به بازار سرمایه و سکوهای رمزارزی برود. این درحالی است که این تکنولوژیها تأثیری بر سرعت گردش پول نداشته و تنها تسهیلکننده پرداخت و تأثیرگذار بر سرعت تراکنش هستند.

محمدامین مودی،کارشناس تیم اقتصادی مرکز مطالعات توسعه و رقابت

دیدگاهتان را بنویسید

برای نوشتن دیدگاه باید وارد بشوید.