چشمانداز توسعه اینترنت ثابت و چالشهای پیشرو

محمدحسین مخصوصی، پژوهشگر و تحلیلگر داده در حوزه استراتژی و قیمتگذاری

توسعه اینترنت پهنباند در ایران از دهه ۸۰ و با توسعه تکنولوژی DSL بر بستر زیرساخت سیم مسی آغاز شد. زیرساختی که در مالکیت و مدیریت شرکت مخابرات ایران بود. اپراتورهای اینترنت ثابت در حالیکه تحت پروانه موسوم به PAP به خردهفروشی اینترنت ثابت بر بستر زیرساخت شرکت مخابرات میپرداختند که دارنده و عمدهفروش زیرساخت یعنی مخابرات، خود بازیگر جدی عرضه اینترنت در لایه خردهفروشی بود. پس از آن تفکیک شبکه مخابراتی کشور به دو لایه، تاسیس شرکت ارتباطات زیرساخت و واگذاری پر حرف و حدیث شرکت مخابرات موجب شد که یک انحصارگر دولتی به دو انحصارگر دولتی و شبهدولتی یعنی شرکت ارتباطات زیرساخت در لایه کلان شبکه و شرکت مخابرات ایران در لایه دسترسی شهری و روستایی تبدیل شود. در طول دهه ۹۰، شرکت تنظیم مقررات و ارتباطات رادیویی به عنوان تنظیمگر تخصصی این حوزه و شورای رقابت به عنوان تنظیمگر رقابت کشور، مصوبات گوناگونی برای بهبود رقابت، کنترل رفتار انحصاری شرکت مخابرات با هدف توسعه کمی و کیفی اینترنت ثابت داشتند. اما در عمل بهبود چندانی در اینترنت ثابت رخ نداد و مشکلات میان اپراتورهای ثابت و شرکت مخابرات کم و بیش ادامه یافت. حتی با اعطای پروانه جدید موسوم به FCP از سال ۹۴ که به اپراتورها امکان توسعه و بهرهبرداری از زیرساخت جدید را میداد، تغییر چشمگیری روی نداد.

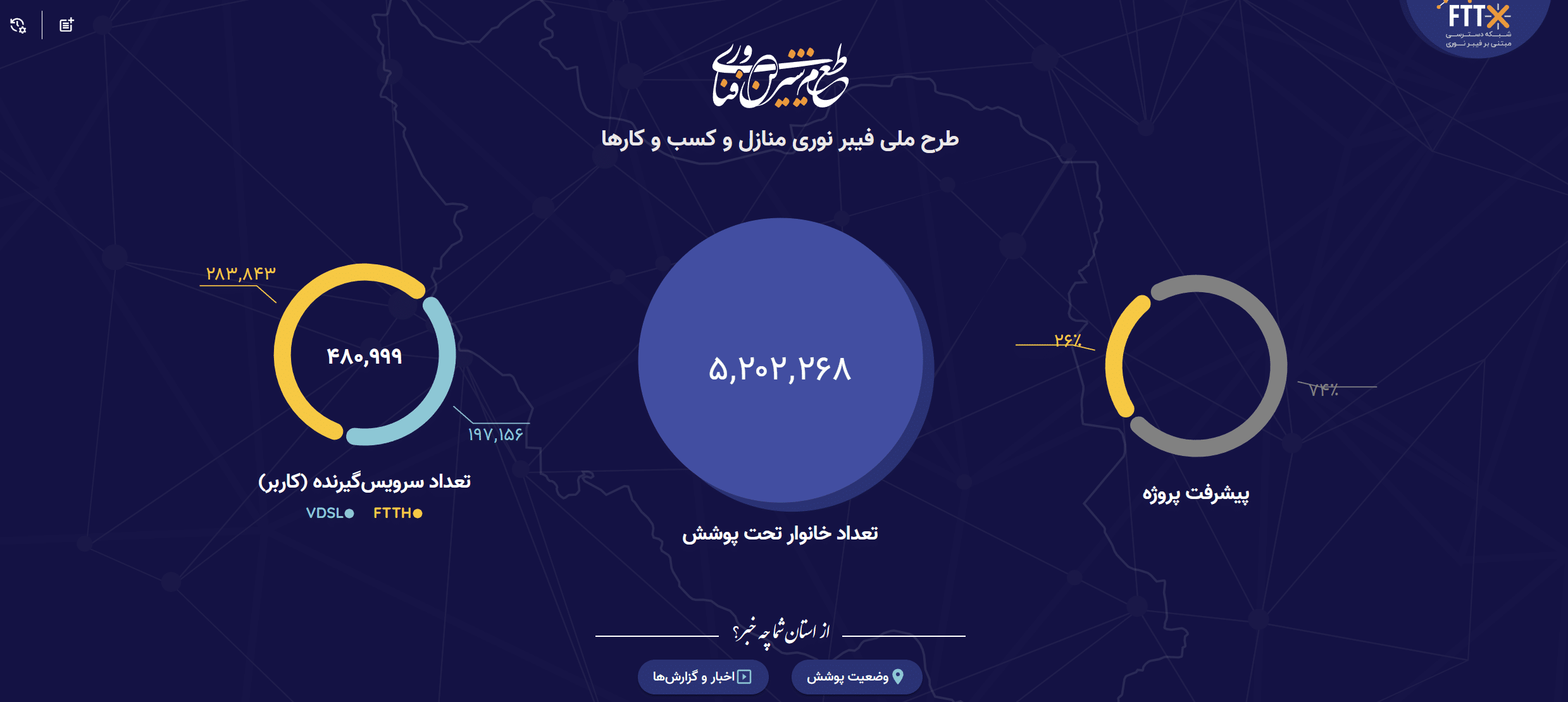

طرح ملی فیبر نوری منازل و کسبوکارها یکی از مهمترین برنامههای وزارت ارتباطات و فناوری اطلاعات در دو سال گذشته برای استفاده از ظرفیت همه اپراتورها برای توسعه فیبر نوری بوده است. هدف این طرح ایجاد پوشش و امکان دسترسی به زیرساخت فیبر نوری برای ۲۰ میلیون خانوار تا پایان دولت سیزدهم است. با امضای تفاهمنامه ۹ اپراتور با سازمان تنظیم در اردیبهشت ۱۴۰۱، پروژه توسعه فیبر نوری وارد مرحله اجرایی شد. در یک سال و نیم گذشته، توسعه فیبر نوری با شدت و ضعف در استانهای مختلف پیگیری شده است و در این مدت اپراتورهای دیگری هم به طرح پیوستند که آخرین آن با پیوستن مخابرات و همراه اول اتفاق افتاد. با وجود پیشرفت ۲۶ درصدی این پروژه و تحت پوشش قرار دادن بیش از ۵ میلیون خانوار ، همچنان ابهامات و تردیدهایی درباره موفقیت طرح در شهرهای بزرگ، میزان استقبال مشترکین و وضعیت رقابت و انحصار در زیرساخت جدید مطرح است. در این نوشتار به بررسی دقیقتر جزئیات طرح و فرصتها و چالشهای پیشرو میپردازیم.

بدهبستان پوشش و ضریب نفوذ

به صورت کلی تنظیمگری میتواند اثرات متفاوتی بر توسعه زیرساخت یک تکنولوژی اینترنت داشته باشد. یک نظام قیمتی میتواند انگیزه اپراتورها برای توسعه زیرساخت در یک منطقه جدید را افزایش داده و منجر به افزایش پوشش شود در حالیکه نظام قیمتی دیگری منجر به جذب مشتری در زیرساخت کنونی اپراتور یا همان افزایش ضریب نفوذ شود. ادبیات این حوزه یک بدهبستان میان پوشش و ضریب نفوذ را مطرح میکند. برای مثال قیمتگذاری سختگیرانه منجر به کاهش انگیزه اپراتور برای سرمایهگذاری در مناطق جدید ميشود ولی از سوی دیگر با کاهش هزینه، انگیزه اتصال مشتریان و مهاجرت آنها از تکنولوژیهای قدیمیتر را افزایش میدهد. اصلیترین حمایت پروژه فیبرنوری منازل و کسبوکارها از محل بخشودگی حق السهم دولت از درآمد اپراتورها و در سه پله متفاوت برای کلانشهرها، مراکز استان و دیگر شهرها بوده است. بر مبنای مصوبه ۳ جلسه ۳۲۹ کمسیون تنظیم مقررات که اصول کلی حمایت از توسعه فیبر را مشخص کرده، قیمت در سطح خردهفروشی فیبر نوری تا پایان سال ۱۴۱۰ تابع بازار بوده و تعرفهگذاری وجود ندارد. پس حمایتهایی که تاکنون صورت گرفته در سمت عرضه (اپراتورها) و در جهت افزایش پوشش بوده است و توانسته با تقسیم شهرهای کشور و ایجاد تعهد و تشویق برای اپراتورها به پوشش بالای ۵ میلیون خانوار برسد اما ضریب نفوذ که بیشتر متناظر به طرف تقاضاست پایین است و به ۴۸۰ هزار خانوار رسیده است. (که بخشی از آن هم مربوط به مشترکین فیبر مخابرات است که قبل از اجرای پروژه هم حضور داشته اند) تعریف مشوقهایی برای مصرفکننده در سمت تقاضا میتواند به افزایش ضریب نفوذ کمک کند. اگر چه این مشوقها باید به نحوی توزیع شود که مکمل مشوقها و طرحهای بازاریابی اپراتورها و نه جانشین آنها باشد و موجب بهبود رقابت شود.

اهمیت ناهمگنیها در مقرراتگذاری و حمایت

ناهمگنی میان مشتریان و مناطق نکته مهم دیگری که باید مورد توجه قرار گیرد. تراکم جمعیتی، وضعیت اقتصادی و چشمانداز مصرف اینترنت هر منطقه بر سرمایهگذاری اپراتور و بازگشت سرمایه آن موثر است. هر چه تراکم جمعیتی بیشتر باشد، هزینه توسعه زیرساخت بر تعداد بیشتری از مشتریان بالقوه تقسیم میشود. تراکم بالاتر، هزینه حاشیهای اتصال هر مشتری را هم تا حدی کاهش میدهد. همچنین هر چه رفاه و پویایی اقتصادی یک منطقه بیشتر باشد، احتمال تبدیلشدن مشتریان بالقوه به بالفعل و مصرف هر مشترک بیشتر میشود. به نظر میرسد در مصوبات کمسیون تنظیم مقررات توجه چندانی به این جزئیات نشده است. تعرفههای عبور زمینی و هوایی فیبر نوری در سه سطح کلانشهرها، مراکز استانها و دیگر شهرها و به صورت یک عدد ثابت به ازای هر متر مشخص شده است. برای مثال در مصوبه ۲ جلسه ۳۴۴ که بازنگری مصوبه عبور زمینی است، تعرفه در سه پله کلانشهرها (غیر از تهران)، مراکز استانها و سایر شهرها به ترتیب ۱۵۰، ۱۰۰ و ۵۰ هزار تومان به ازای هر متر تعیین شده است. مشابه قسمت قبل تعیین چنین تعرفهای فارغ از تفاوت ارزش مناطق، تراکم جمعیتی، وضعیت کنونی استفاده از اینترنت و تغییر تورم در طی زمان، انگیزه شهرداریها برای همکاری را کاهش میدهد. همانگونه که تجربه اجرای طرح تا اینجا نشان داده معمولا اپراتورها به قراردادهای سنگینتری با شهرداریها تن میدهند. این مسئله در تهران حتی به اعطای پروانه بهرهبرداری زیرساخت به شهرداری تهران منجر شد در حالیکه بند ۳ ماده ۳ همین مصوبه اشاره شده که دارنده پروانه میتواند بخشی از ظرفیت را به شهرداری صرفا برای نیازهای داخلی خود و بدون واگذاری به شخص ثالث واگذار کند. در حمایتها هم این مسئله به چشم میآید. یک شهر بسته به اینکه در کدام یک از سه پله قرار گرفته، مقدار مشخصی یارانه دولتی به ازای هر خانوار تحت پوشش دریافت میکند؛ در حالیکه انگیزه سرمایهگذاری اپراتور در مناطق مختلف همان شهر بسته به تراکم جمعیتی و وضعیت اقتصادی، متفاوت است. یک نظام حمایتی پیچیدهتر میتوانست به نحوی طراحی شود که با تحریک انگیزههای اپراتورها با حداقل مقدار حمایت بالاترین سرمایهگذاری را ایجاد کند. عدم توفیق پروژه در توسعه زیرساخت فیبر در شهرهای بزرگی چون تهران و اصفهان هم علاوه بر مشکل تعامل شهرداری آنها با اپراتورها میتواند از اینجا نشات گرفته باشد.

تنظیمگری بهرهبرداری شبکه فیبر

تا پیش از این که شرکت مخابرات مالک و بهرهبردار زیرساخت سیم مسی بود با وجود تعیین تعرفه عمدهفروشی و مقررات ضدانحصاری، محدودیتهای گوناگونی از سوی این شرکت برای در اختیار گذاشتن زیرساخت به دیگر اپراتورها اعمال میشد. مصوبه ۱۰۶ شورای رقابت از جمله این مقررات محدودکننده شرکت مخابرات است که بیان میکند در مناطقی که شرکتهای ندا (پروانه قبلی اپراتورها قبل از پروانه FCP) آمادگی ارائه خدمت داشته باشند، شرکت مخابرات حداکثر ۱۰ درصد باید سهم داشته باشد. یا مصوبه ۳ جلسه ۲۳۰ کمسیون تنظیم و اصلاحیه آن که شرکت مخابرات را ملزم به ایجاد سامانهای برای درخواست اپراتورها از جمله بخش خردهفروشی شرکت مخابرات میکند. و مصوبه بیت استریم (مصوبه جلسه ۲۶۰) که شرایط عمدهفروشی شبکه و تعیین تعرفه آن توسط دارنده شبکه را تعیین میکند.

طرح فیبر نوری منازل و کسبوکارها فارغ از اینکه با چه فرآیندی شهرهای کشور را میان اپراتورها تقسیم کرده است، باعث میشود که یک انحصارگر مالک تمامی زیرساخت فیبرنوری کشور نباشد و اپراتورها برای ارائه خدمات اینترنت ثابت در شهرهای مختلف کشور به یکدیگر وابسته باشند. با این وجود همچنان خطر رفتارهای ضدرقابتی وجود دارد. برای مثال اپراتورها میتوانند به صورت ضمنی تبانی کرده و بازار را به صورت جغرافیایی تقسیم کنند. در واقع هر اپراتور صرفا بر شهرهایی که مالک شبکه است متمرکز شود. این وضعیت اگر چه در کوتاهمدت فوایدی دارد و موجب بازگشت سرمایه اپراتور شود ولی در بلندمدت موجب افزایش قیمت خدمات، کاهش انگیزه ارتقای کیفیت و کاهش رفاه مصرفکننده میشود. اجرای مصوبه بیت استریم در این طرح اجباری است و حتی دارنده پروانه (بهرهبردار شبکه) ملزم شده از میکروداکتهای هفت راهه استفاده کند تا امکان اشتراک و عمدهفروشی به دیگر دارندگان پروانه وجود داشته باشد. ولی لازم است مکانیزیمهای مشخصتری برای ترغیب دارنده شبکه به عمدهفروشی به دیگر بازیگران و دوری از انحصار در لایه خردهفروشی اتخاذ شود. همچنین در بند ۱ ماده ۴ مصوبه ۳ جلسه ۳۲۹ سازمان تنظیم موظف شده که تعرفه داکت، میکروداکت و سابداکت را مورد بازبینی قرار داده و ظرف یک ماه برای تصویب به کمسیون ارائه کند. نگاهی به مصوبات کمسیون پس از گذشت دو سال، چنین تعرفهای تعیین نشده است. این تعرفه و مقرراتگذاری در عمدهفروشی شبکه باید به نحوی شفاف و دقیق صورت گیرد که از یک طرف، انگیزه سرمایهگذاری، توسعه و بهرهبرداری شبکه آسیب نبیند و از سوی دیگر رقابت در لایه خردهفروشی ایجاد شود و وضعیتی مشابه زیرساخت سیم مسی تکرار نشود. در اصلاح مصوبه ۳۳۶، شرط منع سهامداری مشترک با دیگر دارندگان پروانه حذف شده است. این تغییر احتمالا با انگیزه ورود همزمان شرکت مخابرات ایران، همراه اول و مبین نت به توسعه فیبر اضافه شده است. ولی در بلندمدت نبود چنین شرطی خطر تبانی و تقسیم جغرافیایی مناطق که در بالا اشاره شد را افزایش میدهد.

اهمیت مسئله جانشینی

میتوان این گونه ادعا کرد که در حال حاضر و نیز در سالهای پیشرو (تا پیش از فراگیری -نرخ نفوذ- قابل توجه خدمات اینترنت ماهوارهای) مهمترین رقیب فیبر نوری، اینترنت همراه است که برخی از توسعهدهندگان فیبر مثل ایرانسل وهمراه اول صاحب این شبکه گسترده هستند. مقرراتگذاری و تعرفهگذاری شبکه سیار باید در هماهنگی کامل با مقرراتگذاری و توسعه شبکه فیبر نوری باشد به نحوی که با توسعه رقابت در هر دو و افزایش کیفیت، نهایتا بیشترین رفاه را برای مصرفکننده به ارمغان بیاورد. به صورت کلی رقابت اپراتورها در دو سطح درون پلتفرمی و بین پلتفرمی تعریف میشود که رقابت میان اینترنت فیبر و اینترنت همراه از نوع بین پلتفرمی است. به نظر میرسد تنظیمگر حوزه ارتباطات در کنار ضعف در ایجاد رقابت درون پلتفرمی (که به نظر میرسد با اجرای طرح توسعه فیبر در حال بهبود است)، توجه کمتری به افزایش رقابت بین پلتفرمی – رقابت اینترنت همراه و ثابت- داشته است. بنابراین، ضروری است بسته به اولویتها و ویژگیهای مناطق مختلف کشور، مقرراتگذاری و سیاستگذاری در استفاده ترکیبی بهینه از هر دو نوع رقابت شکل گیرد، به طرزی که یکی سبب آسیب دیگری نشود.

دیدگاهتان را بنویسید

برای نوشتن دیدگاه باید وارد بشوید.