چارچوب قیمت گذاری بخش دوم

باسمهتعالی

مهدی زینالدین – مدیر لاین اقتصادی

در شماره قبل یک نمای کلی از چارچوب تعیین قیمت 3C ارائه شد. در آن متن اشاره شد که این چارچوب که در مرکز مطالعات توسعه و رقابت تدوین شده است، تمام ابعاد مسئله تعیین قیمت را در بر میگیرد و به ذهن مدیران شرکتها ساختار میدهد تا یک تصمیم جامع در مورد قیمت محصولاتشان اتخاذ کنند. در این متن بخش اول این چارچوب یعنی «هزینه » بهصورت تفصیلی مورد بررسی قرار میگیرد.

در نظر اول بدیهی است که هزینههای انجام شده برای فراهمکردن یک کالا یا خدمت باید بر قیمت فروشش اثر داشته باشند. اما با نگاهی به رفتار متداول شرکتها میتوان مشاهده نمود که در بسیاری از مواقع این کار را بهصورت دقیق انجام نمیدهند و حداکثر استفاده را از اطلاعات مربوط به هزینه نمیکنند. در ادامه پس از معرفی یک سری مفهوم لازم، چند روش برای بهبود عملکرد در این زمینه مورد بررسی قرار میگیرند.

اولین مفهوم موردنیاز برای ادامه بحث، تخفیف بهعنوان ابزار ایجاد انگیزه است. زمانی که فروشنده تمایل دارد در مشتری یک رفتار را تقویت کند، ابزاری که برای انجام این کار دارد تخفیف دادن (کاهش قیمت) به کسانی است که این رفتار را انجام دهند. به بیان دیگر، فروشندگان با تعیین یک قاعده برای تخفیف بهنحویکه فقط کسانی که رفتار مطلوب را انجام دهند شامل تخفیف شوند، انگیزه انجام این رفتار مطلوب را در مشتریان ایجاد میکنند. یک مثال ملموس این است که فروشنده میخواهد مشتری را به خرید حجم بیشتری از کالا سوق دهد، پس اعلام میکند که به افرادی که حجم بیشتری میخرند تخفیف میدهد. این پدیده بسیار متداول در بازارهای متعدد از برنج تا فولاد تا کره قابلمشاهده است.

بنابراین، تخفیف ابزار بسیار قدرتمندی برای ایجاد رفتار در مشتری است و رفتارهایی که میتوان با این کار مشتری را به آنها ترغیب کرد هم بسیار متنوع هستند. باتوجهبه موضوع «قیمتگذاری بر مبنای هزینه» میتوان رفتارهایی را هدف گرفت که موجب کاهش هزینه فروشنده شود. بهعبارتدیگر، ایده محوری این بخش از متن این است: «میتوان برای محصولات تخفیفی در نظر گرفت که مشتریان را به سمت رفتاری هدایت کند که هزینههای شرکت را کاهش دهد». برای انجام این کار ابتدا لازم است مدیران بهصورت دقیق با ساختار هزینه شرکت آشنا باشند و این نیازمند معرفی یک ابزار جدید است.

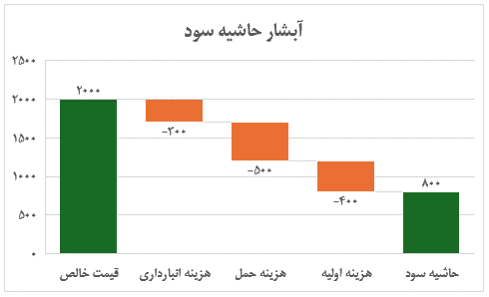

برای بررسی دقیق ساختار هزینه یک محصول ابزاری به نام «آبشار حاشیه سود » به کار میرود. همانطور که در شکل ۱ قابلمشاهده است، در این نمودار ابتدا قیمت خالص (پس از تخفیف) محصول رسم میشود سپس به تواتر هزینههای مختلف تولید و فروش محصول از آن کاسته میشود تا اینکه در نهایت حاشیه سود فروش به دست بیاید. تدوین این نمودار ممکن است در ابتدا دشوار باشد؛ اما یک ابزار قدرتمند برای مدیران شرکت است تا بتوانند بهصورت جزئی از هزینههای مختلف در فرایند تولید و فروش آگاه شوند. اطلاعیافتن نیز اولین قدم در مسیر بهبود است.

با دردستداشتن آبشار حاشیه سود، میتوان تخفیفهایی طراحی نمود که موجب کاهش هزینهها شود. باتوجهبه شکل ۱ مشخص است که بخش اصلی هزینههای شرکت مورد بررسی به حملونقل محصول مربوط است، بهعنوانمثال شرکتهای عمدهفروش معمولاً با چنین معضلی روبهرو هستند. یک راهحل برای این شرکتها این است که برای کسی که یک کامیون کامل بار میخرد تخفیف قائل شوند. بدین ترتیب مشتریان انگیزه پیدا میکنند که برنامهریزی کنند و سفارش را در شرایطی ثبت کنند که بتوانند یک کامیون کامل بار سفارش دهند. طبعاً این کار موجب کاهش هزینه ارسال فروشنده میشود؛ بنابراین فروشنده موفق شده است با طراحی صحیح تخفیف مشتریان را به سمت رفتاری سوق دهد که موجب کاهش هزینهها شود.

بهعنوان یک مثال دیگر: مدیران یک شرکت پس از تدوین آبشار حاشیه سود متوجه میشوند که بخش بزرگی از هزینهها صرف ایجاد یک شبکه فروش در سراسر کشور میشود و اجراییات مربوط به مدیریت موجودی انبار و برنامهریزی سفارشها هزینهبر هستند. در این راستا مدیران اقدام به ایجاد یک وبسایت میکنند تا بستری مناسب برای فروش محصولات با زیرساخت مناسب مدیریت انبار داشته باشند. در راستای تشویق خریداران برای استفاده از وبسایت، تخفیف قابلتوجهی برای خرید اینترنتی در نظر گرفته میشود. این تخفیف باعث میشود کسر قابلتوجهی از مشتریان خرید خود را بهصورت اینترنتی انجام دهند و بدین ترتیب شرکت میتواند بخش بزرگی از نیروی فروش حضوری خود را کاهش دهد. بدین ترتیب مدیران شرکت با طراحی صحیح تخفیف باعث کاهش هزینههای این حوزه شدهاند؛ بنابراین، استفاده از تخفیف بهعنوان ابزار انگیزشی یک راهکار مهم در راستای کاهش هزینههاست و لازم است مدیران شرکتها در زمان قیمتگذاری به آن توجه نمایند.

قبل از مطرحکردن دومین روش توجه به هزینه در هنگام قیمتگذاری، لازم است یک مفهوم دیگر نیز توضیح داده شود: «هزینه حاشیهای ». بادقت در ساختار هزینههایی که یک شرکت برای فراهمکردن یک محصول میکند میتوان نتیجه گرفت که برخی هزینهها بهازای هر یکواحدی که از محصول تولید میشود به وجود میآیند، اما در مقابل بعضی هزینهها برای راهافتادن کل فرایند تولید لازم هستند و افزودهشدن یک واحد محصول بیشتر اثری بر آنها ندارد. به دسته اول «هزینه حاشیهای» و به دسته دوم «هزینه ثابت » گفته میشود.

بهعنوانمثال برای یک نانوایی، هزینه تهیه تنور و خرید مکان نانوایی هزینه ثابت است: این مبالغ باید پرداخته شود تا فرایند تولید بتواند صورت گیرد و از طرف دیگر با افزودهشدن یک واحد محصول جدید تغییری در آنها رخ نمیدهد. در مقابل برای هر یک نانی که تولید میشود یک سر هزینه وجود دارد: مواد اولیه، سوخت برای تنور و دستمزد نیروی انسانی؛ این مجموعه همان «هزینه حاشیهای» تولید نان است. هزینه حاشیهای یک مفهوم مهم برای مدیران است؛ چون برخی اوقات هزینه ثابت یک محصول پرداخته شده است و مدیران نباید در هنگام قیمتگذاری آن را در نظر بگیرند، بلکه فقط کافی است به هزینه حاشیهای توجه نمایند.

به بیان دیگر، در شرایطی که شرکت هزینه ثابت یک فعالیت را پرداخت کرده است، برای فروش یک واحد محصول هر مبلغی که بیش از هزینه حاشیهای از مشتریان بگیرد موجب سود کردن روی آن یک واحد فروش میشود. این نحوه قیمتگذاری برای شرایطی که در کوتاهمدت اقبال نسبت به محصول کاهشیافته است میتواند بسیار مفید باشد. بهعنوانمثال، یک شرکت هواپیمایی برای به راهانداختن یک پرواز هزینه ثابت زیادی پرداخت میکند: تهیه هواپیما، آمادهسازی کادر، عقد قرارداد با فرودگاههای مبدأ و مقصد و غیره. در مقابل، هزینه حاشیهای افزودن یک مسافر نسبتاً کم است: مقداری سوخت، پردازش مسافر و بار، تغذیه حین پرواز و غیره.

قیمت معمولی بلیت هواپیما به نحوی تعیین شده است که حداقل هزینه حاشیهای و سهم یک مسافر از هزینه ثابت را پوشش دهد (و بعضاً بسیار بیشتر از آن). اما پس از قطعیشدن حرکت هواپیما و انجام سفر (پرداخت کامل هزینههای ثابت) خالی ماندن یک صندلی هم اشتباه است و اگر بتوان آن یک صندلی را به قیمتی بیش از هزینه حاشیهای فروخت، برای شرکت هواپیمایی سود حاصل میشود. به بیان دیگر کل هزینه ثابت دیگر پرداخت شده است و نمیتوان از آن کاست، درحالیکه خالی ماندن یک صندلی یعنی آن صندلی هیچ درآمدی برای شرکت نداشته است؛ اما اگر صندلی به قیمتی بیشتر از هزینه حاشیهای فروش رود (که ممکن است نسبتاً عدد کمی باشد) یک هزینه حاشیهای به شرکت تحمیل شده ولی قیمتی بیش از آن نیز درآمد کسب کرده است. پس در مجموع این کار برای شرکت سودآور بوده است.

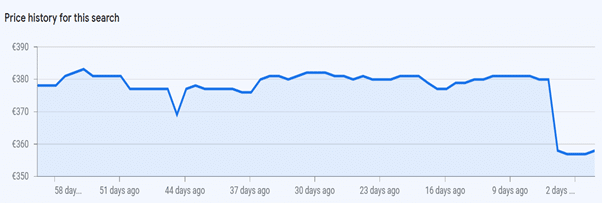

به کاهش قیمت تا نزدیکی هزینه حاشیهای برای سود کردن به این شکل «قیمتگذاری بر مبنای هزینه حاشیهای » گفته میشود. به همین دلیل است که در سرتاسر جهان مشاهده میشود قیمت بلیت هواپیما برای یک مسیر مشخص در طول هفتههای مانده به پرواز تا حدودی نوسان دارد؛ اما اگر هواپیما پر نشد قیمت در ساعات پایانی مانده به پرواز ناگهان بهشدت کم میشود. در شکل ۲ تاریخچه تغییرات قیمت یک بلیت هواپیما برای یک مسیر و روز مشخص مشاهده میشود که این رویه را بهخوبی نشان میدهد.

این روش بهصورت مشابه در صنایع دیگر نیز به کار میرود. بهعنوانمثال در صنعت هتلداری، عموماً شهرها یک فصل شلوغ و پرطرفدار دارند و در فصل خلوتی نیز گردشگران کمتری به آنجا مراجعه میکنند. هزینههایی مانند دستمزد نیروهای اساسی، اجاره ساختمان هتل و غیره هزینه ثابت هستند؛ چون مدیر هتل عملاً نمیتواند آنها را در فصل خلوتی انجام ندهد؛ چون در آینده بهراحتی قابلجایگزینی نیستند. پس هتلداران باتوجهبه قیمتگذاری بر مبنای هزینه حاشیهای سعی میکنند در فصل خلوتی قیمت اقامت را کاهش دهند و تا حد ممکن هتل را پر کنند.

شکل 2 تاریخچه تغییرات قیمت یک بلیط هواپیما برای یک مسیر و روز مشخص (منبع: Google Flight)

در هنگام استفاده از قیمتگذاری بر مبنای هزینه حاشیهای باید به این نکته توجه نمود که ممکن است مشتریان به قیمتهای پایینتر عادت کنند و بعداً قیمتهای بالاتر را تحمل نکنند، به این پدیده «فرسایش قیمت » گفته میشود. به همین دلیل لازم است مدیران تفاوتی در کالای ارزانتر ایجاد کنند تا این توقع ایجاد نشود. بهعنوانمثال هواپیما ممکن است تا لحظه آخر صندلی خالی داشته باشد یا اینکه پر شده باشد. پس یک نااطمینانی ذاتی وجود دارد و خریدار چنین بلیطی نمیتواند برنامه زمانی دقیقی از سفرش داشته باشد. این تفاوت با بلیت معمولی موجب تفکیک ارزش بلیت لحظه آخر با معمولی در ذهن خریدار میشود.

بهعنوان جمعبندی، هزینه عامل بسیار مهمی در تعیین قیمت است و استفاده صحیح از آن مستلزم آشنایی با یکرشته مفاهیم و ابزارهاست. در این متن برخی از این مفاهیم و ابزارها معرفی و دو روش قیمتگذاری بر مبنای هزینه توضیح داده شدند. استفاده از این دو روش میتواند موجب افزایش قابلتوجه سود شرکتها شود.

دیدگاهتان را بنویسید

برای نوشتن دیدگاه باید وارد بشوید.