شرکت مخابرات ایران و معمای توسعه اینترنت ثابت در کشور

مریم صابری – پژوهشگر اقتصادی

منتشرشده در دوماهنامه بانا شماره یک

علی رغم تلاشهای وزارت ارتباطات، با این حال باز نشدن گره توسعه اینترنت ثابت در کشور، مردم و کسبوکارها را با مشکلات جدی مواجه کرده است. رفتارهای انحصارگرایانه شرکت مخابرات ایران در اشتراک زیرساخت شبکه خود با ۱۷ دارنده مجوز FCP از جمله موانع اصلی حل شدن این مسئله است. سازمان تنظیم مقررات و ارتباطات رادیویی، به عنوان رگولاتور بخشی و شورای رقابت، به عنوان تنظیمگر اصلی رقابت در کشور، مصوبات گوناگونی برای مقابله با این انحصار داشتهاند، مصوباتی که در عمل نتوانستهاند بهبود چندانی در رقابت در بازار اینترنت ثابت ایجاد کنند. در این راستا مناسب است مروری بر تعاملات سه جانبه شرکت مخابرات ایران، رگولاتوری و شرکتهای FCP صورت گیرد تا درک بهتری از شرایط موجود حاصل شود.

وضعیت انحصار شرکت مخابرات

پس از تصویب چارچوب کلی نحوه واگذاری شرکتهای مخابراتی قابل واگذاری در سال ۱۳۸۵، به غیر از دو زیربخش آن، که امروزه سازمان فناوری اطلاعات و شرکت ارتباطات زیرساخت میباشند، سایر بخشها از بخش دولتی منفک شده و با حفظ عنوان شرکت مخابرات ایران، به بخش خصوصی واگذار شد. با این واگذاری، شرکت ارتباطات زیرساخت به عنوان مجری برقراری ارتباطات کلان بین استانی و بین المللی و شرکت مخابرات ایران، به عنوان مسئول تاسیس، توسعه، نگهداری و بهره برداری شبکه های مخابرات عمومی در بخش دسترسی نهایی فعالیت خود را ادامه دادند.

در این واگذاری و تفویض اختیارات البته مدیریت زیرساخت شبکه دسترسی نهایی توسط مخابرات در کنار ارائه خدمت اینترنت ثابت به کاربر نهایی بر روی همین شبکه (که طبق ماده ۱ پروانه فعالیت شرکت مخابرات ایران (۱) مجاز شمرده شده) باعث کژمنشی و تضاد منافع شرکت مخابرات در ارائه دسترسی شبکه به سایر مشتریان شبکه یعنی دیگر شرکتهای ارائه دهنده خدمات اینترنت شده و کلیه شرکتهای عرضهکننده خدمات اینترنت ثابت، مجبور به اجاره شبکه زیرساخت از یکی از جدیترین رقبای خود یعنی شرکت مخابرات ایران هستند. این امر به وضوح در توسعه بازار اینترنت ثابت و کارا بودن رقابت اختلال ایجاد کرده است.

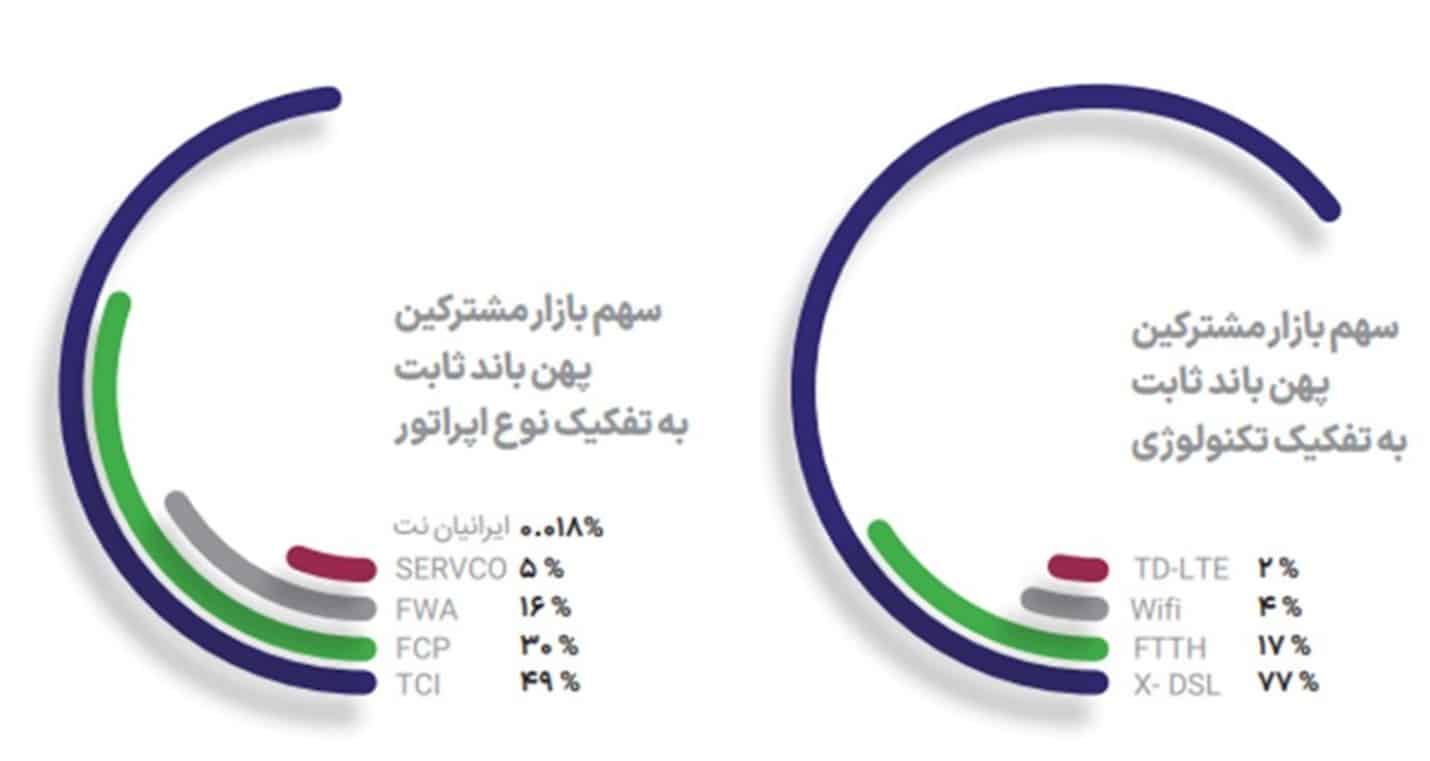

طبق آخرین آمار سازمان تنظیم مقررات و ارتباطات رادیویی، تقریباً نیمی از سهم بازار اینترنت ثابت در دست شرکت مخابرات ایران است و مابقی ۱۷ شرکت FCP نیز تنها ۳۰ درصد دیگر این بازار را در اختیار دارند. سهم اپراتورهای دارای پروانه انتقال داده مبتنی بر فناوری بیسیم(WTTx) (ایرانسل، مبیننت، زیتل و هایوب) نیز در کل ۱۶ درصد اعلام شده است. با توجه به سهم بالای شرکت مخابرات ایران و قدرت بازاری بالای آن و حتی موقعیت مسلط آن (که بر اساس قوانین بسیاری از کشورها آستانه ۵۰ درصد سهم بازار معیار موقعیت مسلط بودن است)، به ویژه با وجود در دست داشتن زیرساخت دسترسی نهایی، به نظر میرسد، ادعاهای مربوط به ایجاد اختلال توسط آن در عملکرد FCPها، دور از انتظار و بیپشتوانه نیست.

شرکتهای FCP در بسیاری از مواقع بیان کردهاند که شرکت مخابرات در حالی که به سایر اپراتورها خدمات عمدهفروشی زیرساخت را عرضه میکند، در لایه خردهفروشی کمترین قیمت را به کاربر نهایی عرضه کرده و غیرمنصفانه سهم بازارش را زیاد میکند که این را میتوان به نوعی قیمتگذاری تهاجمی طبق قانون رقابت ایران دانست و از جمله اقدامات ضد رقابتی این شرکت به شمار آورد.

از طرفی، شرکتهای FCP مدعی هستند تعرفه اجاره تجهیزاتی مانند داکت از مخابرات به منظور توسعه شبکه برایشان به صرفه نیست. اما مخابرات به دلیل این ادعا که درآمدی که از خدمات پایه کسب میکند با هزینههایش همخوان نیست و همچنین به دلیل احتمالی منفعت داشتن در انحصار هر چه بیشتر خدمات خردهفروشی، قادر به رسیدن به نقطه مشترک و توافقی با اپراتورها تا این لحظه نبوده است. در این شرایط نه FCPها میتوانند خود به سمت توسعه شبکه بروند و نه مخابرات با توجه به انحصار خود در بازار و همچنین مشکلات مالی از جمله نبود سرمایه لازم، توان و انگیزه لازم جهت توسعه کمی و کیفی اینترنت ثابت را به اندازه کافی ندارد.

آنچه امروز مشاهده میشود این است که این نوع همکاری شرکت مخابرات با سایر FCPها در توسعه اینترنت پرسرعت، علاوه بر مشکلات ایجاد شده در ارائه باکیفیت خدمات ADSL، در توسعه زیرساخت بر اساس فناوریهای جدید زیرساخت، مانند فیبر نیز اختلال ایجاد کرده است. طبق آمار iranfttx.ir، هر چند اپراتورهای دیگری غیر از مخابرات نیز در توسعه فیبر مشارکت دارند، اما تعداد خانوارهای تحت پوشش برای شرکت مخابرات ایران به نسبت سایر ارائه دهندگان به طرز قابل توجهی بیشتر است که لازم است علت این ناهمگونی در توسعه و موانع توسعه متوازن بررسی شود. به عنوان مثال، یکی از مشکلات مهم موجود این است که شرکت مخابرات از اشتراک مناسب زیرساخت مربوط به داکتها و کانالها با دیگر شرکتهای FCP امتناع میکند، در حالی که خود نیز توسعه گستردهای در این تکنولوژی نداشته و در تامین رضایت مشتریان فیبر نیز کم توفیق بوده است.

ابزارهای رگولاتوری برای حل این مشکل چیست؟

سازمان تنظیم مقررات و ارتباطات رادیویی به عنوان تنظیمگر بخشی و شورای رقابت به عنوان تنظیمگر اصلی رقابت در کشور، تلاشهای کمثمری برای حل این مسئله در کشور داشتهاند. سازمان تنظیم مقررات و ارتباطات رادیویی در این مدت در تلاش بوده است با ابزارهایی نظیر تعیین قیمت، ارائه پروانه و مشخص کردن نوع و شرایط قرارداد و تنظیمگری اپراتور مسلط شرایط را بهبود دهد که تا کنون چندان موفق نبوده است.

این سازمان، در سال ۹۳، پروانه جدید اینترنتی تحت عنوان FCP را با هدف کاهش چالش شرکتهای اینترنت پرسرعت (شرکتهای با مجوز قدیمیتر PAP) با شرکت مخابرات معرفی کرد. این پروانه، مجوز توسعه زیرساخت شبکه و ارائه هرگونه خدمات ارتباطی را بدون محدودیت در نوع فناوری اینترنت و تلفن ثابت، به دارنده میدهد. با ارائه این پروانه انتظار میرفت سرمایهگذاری شرکتهای خصوصی در زیرساخت فیبر نوری افزایش یافته و در نتیجه، اثر انحصار مخابرات کاهش یافته و با افزایش رقابت، رفاه مصرفکنندگان افزایش یابد. اما نتایجی کمتر از آنچه انتظار میرفت، به دست آمد.

مصوبه ۲۶۰ سازمان تنظیم مقررات و ارتباطات رادیویی (مصوب ۱۳۹۶)، معروف به بیت استریم نیز که مقررات حاکم بر ارائه خدمات عمدهفروشی زیرساختهای ارتباطی را مشخص میکند، تلاش داشت با شکستن انحصار مخابرات به ویژه در حوزه فیبر نوری، سایر FCPها حضور پررنگتری در این حوزه داشته باشند. محتوای کلی این مصوبه که به نظر ایده گرفته از سیاستهای غیر بسته فروشی (unbundling) کشورهای اروپایی است، تلاش داشت که شرکت مخابرات را مجبور کند تا شرکتهای دارنده پروانه FCP، امکان ارائه سرویس بر بستر زیرساختهای شرکت مخابرات داشته باشند. در پی این مصوبه، پنج شرکت FCP (شامل آسیاتک، پیشگامان، شاتل، صبانت و های وب) قرارداد بیت استریم را با مخابرات امضا کردند، اما در نهایت این مصوبه هم به نتیجه نرسید و شرکتهای FCP قادر به همکاری موثر با شرکت مخابرات ایران نشدند. طی این مصوبه، شرکتهای مذکور در فرایندهای مختلف، امکانات ایجاد شبکه و سرمایهگذاری در این زمینه را در یک یا دو استان فراهم کردند اما یک اتفاق دوطرفه هم از سمت مخابرات و هم شرکتها، مانع از ادامه مسیر شد.

یکی از دلایل اصلی اینکه علیرغم اجازه توسعه شبکه به FCPها داده شده بود آنها وارد این مسیر نشدند، بالا بودن تعرفه اجاره داکت و تجهیزات مخابرات بر اساس این مصوبه بود که مسائلی مانند تحریم، نرخ ارز و نوسانات اقتصادی آن را تشدید میکرد. از طرفی این مشکلات اقتصادی گریبانگیر شرکت مخابرات نیز بود و این شرکت ادعا میکرد که این تعرفه اجاره تجهیزات، هزینههای آن را پوشش نمیدهد. در این میان رگولاتوری نیز نمیتواند با شرکتی که از نظر اقتصادی اجرای این مصوبه برایش به صرفه نیست مقابله شدیدی داشته باشد. از طرفی پروانه FCP هم شرکتهای دارنده پروانه را ملزم به توسعه شبکه نکرده است، بنابراین در صورت عدم شبکهسازی با آنها برخورد نمیشود.

در آخرین تلاشهای رگولاتوری برای تعامل با شرکت مخابرات ایران، درخواست تمدید پروانه این شرکت در تیر ۱۴۰۲ توسط سازمان تنظیم مقررات و ارتباطات رادیویی رد شد. رگولاتوری دلایل این اقدام را مواردی چون عدم انجام مفاد مصوبات کمیسیون و تعهدات پروانه یادشده اعم از ارائه بهروز تلفن و دیتا در شهرها و اجرای مصوبه بیتاستریم دانسته است. اکنون با توجه به موقعیت مسلط مخابرات در بازار باید نگریست که رگولاتوری چگونه میتواند شرایط را کنترل کند.

از طرفی تلاشهایی برای حل مشکل انحصار شرکت مخابرات ایران بر زیرساخت دسترسی نهایی در ماده ۱۷ لایحه برنامه پنج ساله ششم توسعه (۱۳۹۴) صورت گرفت که در نهایت در قانون برنامه پنج ساله ششم توسعه (۱۳۹۵) حذف شد. در سال ۱۴۰۰ نیز وزارت ارتباطات با تصویب لایحه زیرساخت شبکه مادر مخابراتی در هیئت دولت و ارسال آن به مجلس، امید داشت زیرساخت شبکه مادر مخابراتی از جمله کلیه لولهها و کانالهای مخابراتی (حوضچه ها، داکتها و سابداکتها و متعلقات مربوط) تحت تصرف و اداره شرکت ارتباطات زیرساخت درآید و شرکت مخابرات نسبت به تحویل آنها به شرکت مزبور اقدام نماید. اما به دلیل برخی ایرادات از مجلس عبور نکرد و هماکنون نیز مسکوت مانده است.

در این میان طبق بند ۱۳ ماده یک قانون اجرای سیاستهای کلی اصل ۴۴ قانون اساسی، تنظیمگری بازارهای انحصاری بر عهده شورای رقابت است و با توجه به اینکه بازار اینترنت ثابت توسط شورا، بازاری انحصاری شناخته شده، این شورا میتواند در صورت احراز شرایط ضدرقابتی، ورود کند و به بهبود بازار اینترنت ثابت در کشور کمک نماید. طبق بند ۵ ماده ۵۸ قانون مذکور، شورای رقابت برای چنین بازاری میتواند دستورالعملهای مربوط به قیمت، مقدار عرضه و یا شرایط دسترسی به بازار اعلام کند. البته به نظر میرسد که ابزارهای مقابله با رفتارهای مخل رقابت در این مقطع کاراتر باشد. از جمله طبق ماده ۴۵ و ۶۱ قانون اجرای سیاستهای کلی اصل چهل و چهارم، در صورت احراز سو استفاده از وضعیت اقتصادی مسلط، نظیر مشاهده رفتارهایی مانند تعیین، حفظ و یا تغییر قیمت یک کالا یا خدمت به صورتی غیرمتعارف، تحمیل شرایط قراردادی غیرمنصفانه و ایجاد مانع بهمنظور مشکل کردن ورود رقبای جدید یا حذف بنگاهها یا شرکتهای رقیب در یک فعالیت خاص، شورا میتواند از ابزارهای خود استفاده کند.

از جمله ابزارهایی که در صورت احراز تخلف شرکت مخابرات میتواند به کار آید، میتوان به دستور به توقف رویههای ضدرقابتی، دستور به عزل مدیران، دستور به واگذاری سهام یا سرمایه، دستور به بنگاه یا شرکت جهت عدم فعالیت در یک زمینه خاص یا در منطقه یا مناطق خاص، الزام بنگاهها و شرکتها به رعایت حداقل عرضه و دامنه قیمتی، دستور به اصلاح اساسنامه، شرکتنامه یا صورتجلسات مجامع عمومی یا هیات مدیره شرکتها و در نهایت، اطلاعرسانی عمومی در جهت شفافیت بیشتر بازار اشاره کرد.

با توجه به این موارد، به نظر می رسد همکاری سازمان تنظیم مقررات و ارتباطات رادیویی به عنوان تنظیمگر بخشی با شورای رقابت بتواند نتیجه بهتری در حل مشکلات موجود داشته باشد.

اما جمعبندی این نوشتار…

شرکت مخابرات ایران با توجه به تسلطی که بر مدیریت شبکه زیرساخت در حوزه شهرها و دسترسی نهایی دارد، و در عین حال به ارائه خدمات به کاربران نهایی نیز میپردازد، موقعیت مسلطی در بازار اینترنت ثابت ایران دارد. در این میان هر چند شرکتهای دیگری نیز تلاش کردند به بازار توسعه شبکه و ارائه خدمت وارد شوند، اما به دلیل شرایط رقابتی نامطلوب و مداخلات کمثمر رگولاتور و عدم صرفه در سرمایهگذاری در برخی مناطق، در نهایت فعالیت قابل قبولی نداشتهاند. با توجه به نیاز روزافزون کشور به بهبود کیفیت دسترسی به اینترنت و لزوم توسعه فیبر، لازم است رگولاتور ابزارهای خود را شناخته و به درستی استفاده کند، به نحوی که هم مردم به کیفیت مناسب دست یابند و هم با کمترین هزینه، وضعیت بازار اینترنت از منظر رقابتی اصلاح شود. به صورت ویژه، در پروژه متاخر توسعه فیبر نوری در استانهای مختلف کشور، استفاده درست از این ابزارها بیش از پیش ضروری است و لازم است تنظیمگری پیشینی و پسینی برای عدم تکرار تجربههای ناموفق قبلی مشابه در نظر گرفته شود. در این یادداشت، به انواع ابزارهایی که هر یک از دو تنظیمگر اصلی این حوزه دارند اشاره شد. لازم است سازمان تنظیم مقررات و ارتباطات رادیویی، مداخله بهتری در تنظیمگری این حوزه انجام دهد، چرا که ابزارهایی نظیر ارائه پروانه، نظارت و در مواردی سیاستهای تعرفهگذاری، در کنار هم میتوانند نقش مهمی در بهبود شرایط ایفا کنند. به صورت ویژه، ورود تخصصی شورای رقابت در این حوزه، میتواند با پیگیری مسائلی مانند عدم اجرایی شدن مصوبه بیت استریم، نوع تعامل اپراتورهای FCP با شرکت مخابرات را تا حد زیادی اصلاح کند.

دیدگاهتان را بنویسید

برای نوشتن دیدگاه باید وارد بشوید.